Aquí te contaremos cuáles son los derechos y obligaciones hipotecarias. Continúa leyendo el artículo para enterarte.

En este artículo encontrarás:

Los derechos y obligaciones hipotecarias

Los derechos y obligaciones hipotecarias son medidas que afectan a ambas partes de un préstamo hipotecario. Es fundamental conocerlas antes de firmar una hipoteca, es por eso que te contaremos exactamente de qué se trata.

Las dos partes tienen derechos y obligaciones hipotecarias

En un préstamo hipotecario, como sucede con otros productos, hay derechos y obligaciones. Esto significa que, tanto la entidad bancaria como los clientes tienen que cumplir con ciertos requisitos a la hora de formalizar una hipoteca.

Por ejemplo, una de las obligaciones del deudor es la de abonar la hipoteca, se trata de devolverle al banco el dinero que le ha prestado. Por otro lado, uno de los deberes de los acreedores, es informar al cliente de la manera más transparente posible sobre las condiciones del préstamo hipotecario que va a firmar.

Al mismo tiempo, las dos partes cuentan con una serie de derechos. El cliente cuenta con la posibilidad de acogerse a una ayuda en caso de que no pueda pagar la cuota hipotecaria. Mientras que, el banco, tiene el derecho a recibir el dinero que ha prestado. Como podemos ver, los derechos y obligaciones de las dos partes se encuentran entrelazados.

Derechos y obligaciones hipotecarias del acreedor

Derechos

- Recibir el dinero: la entidad bancaria presta dinero a un cliente, por ende, cuenta con el derecho de recibirlo de nuevo en el plazo de devolución que fue acordado. En caso de no recibirlo, si el cliente no puede hacer frente a la deuda, el banco tiene la posibilidad de solicitar una ejecución hipotecaria, en otras palabras, un desahucio.

- Casa en buenas condiciones: hasta que el inmueble se termina de abonar le pertenece al banco, es decir, éste cuenta con el derecho de exigir al deudor que la mantenga en buenas condiciones. De este modo, si la vivienda vuelve a sus manos, tendrá la posibilidad de venderla al mismo precio que la primera vez.

Obligaciones

- Transparencia: por otra parte, su obligación más importante es la de ser transparente. Por lo general, los clientes no están demasiado familiarizados con el mundo de las finanzas, esto significa que, es probable que no comprendan por completo qué es lo que están contratando. Luego de la reforma de la Ley Hipotecaria de 2019 el banco se encuentra obligado a entregar un documento donde se detalla todo lo que se encuentra incluido en la deuda que el hipotecado contrae con la entidad. Por otro lado, el cliente deberá dirigirse a un notario en los siguientes diez días naturales, de este modo se asegurará de que ha comprendido todo a la perfección.

Derechos y obligaciones hipotecarias del deudor

Derechos

- Información: uno de los derechos del deudor es el de ser informado de todo lo que va a implicar la firma de una hipoteca. Esto quiere decir que debe comprender si su préstamo es de tipo fijo, variable o mixto, si tiene vinculaciones, comisiones, entre otros.

- Cambiar condiciones: también, cuenta con el derecho de cambiar alguna de las condiciones del préstamo con el fin de mejorarlo. Para hacerlo hay diferentes opciones, se trata de la novación hipotecaria, la subrogación por cambio de acreedor y la cancelación de la hipoteca.

- Novación hipotecaria: se trata de modificar el préstamo hipotecario dentro de la misma entidad bancaria. Esta opción brinda la posibilidad de ampliar o modificar el plazo de amortización, cambiar el tipo de interés, modificar el importe del préstamo, cambiar su divisa y sustituir avalistas.

- Subrogación por cambio de acreedor: en este caso se traslada la hipoteca a otra entidad bancaria que nos ofrezca mejores condiciones. Puede ser una opción si el banco con el que contratamos la hipoteca no tiene intenciones de cambiar las características del préstamo hipotecario actual.

- Cancelación del préstamo hipotecario: el nuevo banco nos dará el dinero necesario para saldar la deuda con la entidad bancaria actual y abrir una nueva hipoteca desde cero con ellos. Es otra opción para cambiarnos de banco en el caso de que la subrogación no resulte posible.

Obligaciones

- Mantener la vivienda: con respecto a las obligaciones, el deudor debe mantener la vivienda en buenas condiciones hasta que termine de abonar el préstamo hipotecario. Esto se debe a que, una casa en malas condiciones implicaría una pérdida del valor del inmueble, lo que afecta al banco en caso de impago.

- Abonar las cuotas hipotecarias: sin dudas, el deudor debe hacerse cargo de las cuotas mensuales de la hipoteca. Sin embargo, en caso de no tener la posibilidad de hacerlo tiene el derecho de negociar con el banco. Éste nos brindaría diferentes opciones:

- Reestructurar la deuda: te permitirá ampliar el plazo de devolución, por ejemplo.

- Moratoria hipotecaria: si sucede que no podemos hacer frente al pago de la hipoteca por circunstancias excepcionales, el banco puede establecer un periodo de carencia. En otras palabras, cierto número de meses en los que no tendremos que abonar las cuotas hipotecarias.

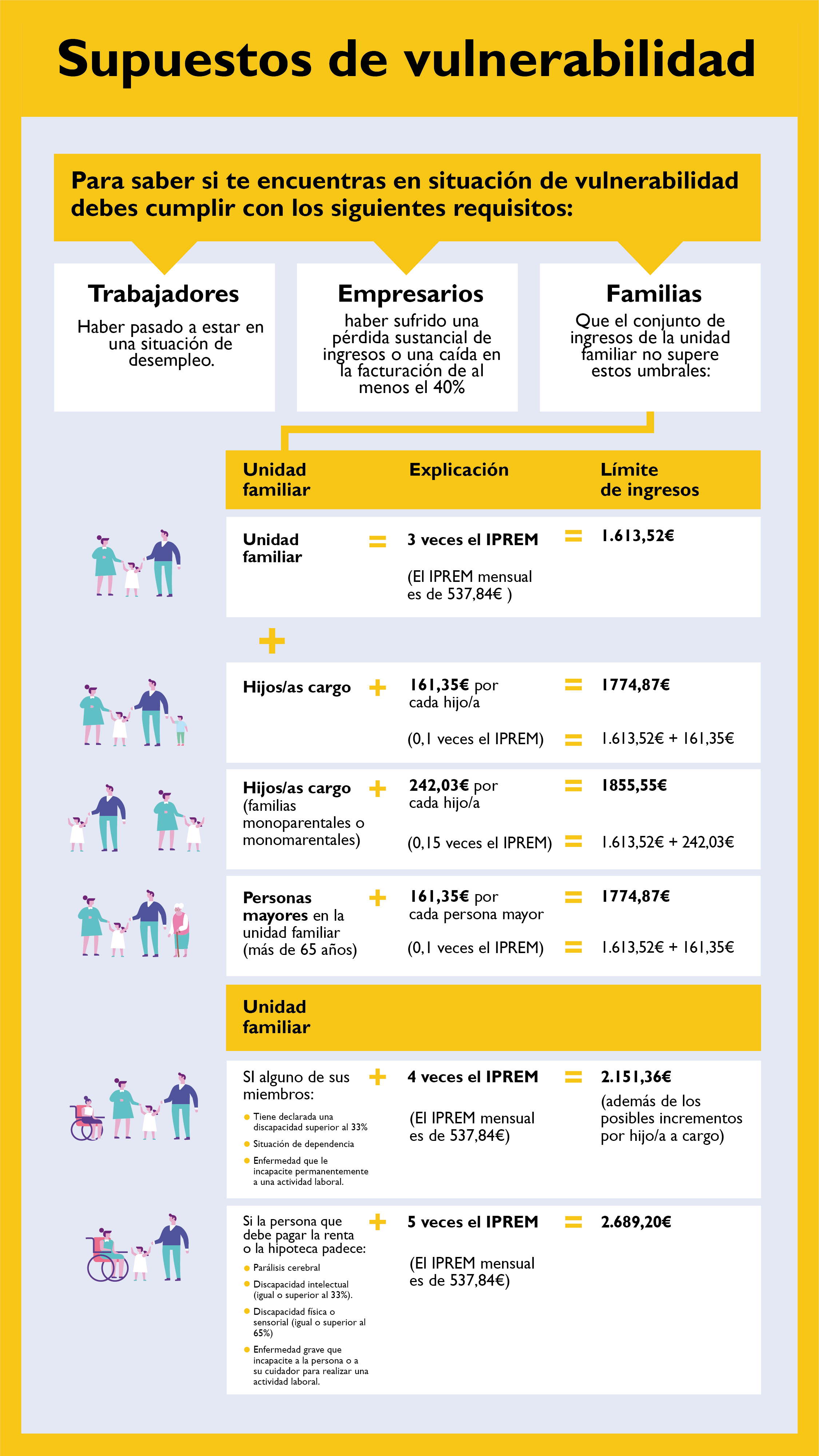

- Código de Buenas Prácticas: esta opción aplica si el banco este adherido a estas medidas y nosotros nos encontramos dentro de algún colectivo considerado vulnerable, por ejemplo: familias numerosas, monoparentales, entre otras. Aquí se puede contemplar la reestructuración de la deuda, extender el plazo de amortización o reducir las cuotas, entre otras opciones.

Luego de leer este artículo, nos interesa mucho conocer cuál es tu opinión sobre los derechos y obligaciones hipotecarias. Si te interesa compartirla con nosotros, puedes hacerlo en la sección “Comentarios” de nuestro Blog.

Si te encuentras en una situación que no puedes resolver por tu cuenta, no dudes en acudir a Oi Real Estate. Un equipo de profesionales estará a tu disposición y te ayudará en todo el proceso ¡Te esperamos!

También podría interesarte:

agente inmobiliario Alquilar Alquiler alquileres Barcelona comprar Comprar piso comprar vivienda Compraventa consejos contrato de alquiler Decoración decoración de interiores diseño Diseño de interior España Euríbor Featured Hipotecas Hipotecas variables Hoteles Impuestos Inquilinos interiorismo inversiones Inversión inmobiliaria inversores invertir IRPF Madrid marketing inmobiliario mercado hipotecario mercado inmobiliario Oficinas Oi Real Estate Oi Realtor Propietarios préstamo hipotecario Sostenibilidad Tendencias Tendencias de decoración vender Vender piso vivienda Viviendas

{kind=link}